虎嗅APP2020-03-23 08:27:57

作者|Eastland,虎嗅研究总监

头图|视觉中国

2020年3月17日,阅文集团(00772.HK)发布了2019年全年业绩公告,报告显示,阅文集团2019年营收、净利润分别为83.5亿元和11.1亿元人民币,同比增幅分别为65.7%和21.9%。业绩披露当周,阅文集团逆势上涨7.46%。截至周五(3月20日),市值重回300亿港元以上(306.23亿港元)。

阅文集团是中国第一网络文学平台,且腾讯持有57.06%股权。多重光环下,阅文在香港资本市场受到热捧,市值一度逼近千亿(928亿港元)。

核心业务见顶

阅文集团营收由两部分构成:“在线业务”收入,包括付费阅读、网络广告及分销第三方游戏;“版权运营及其它”收入,来自影视制作、发行、授权改编、游戏运营及纸质图书销售。

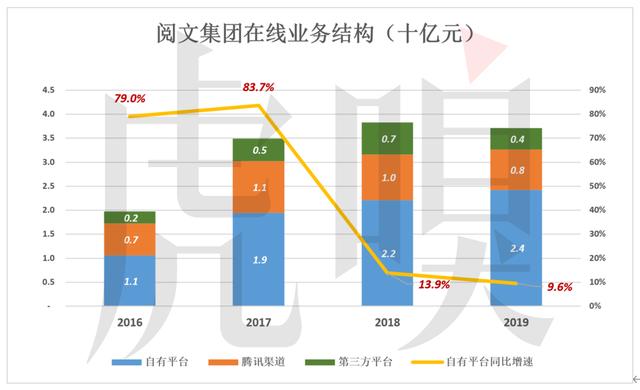

2017年,在线业务营收34.9亿,占营收的85.2%;

2018年,版权运营及其它收入翻倍达到12.1亿,在线业务收入38.3亿,占比回落到76%;

2019年,在线业务收入首次下滑,同比减少3.1%;版权运营及其它收入同比增长283%,达46.4亿;在线业务收入占比跌至44%。

阅文集团在线业务按收入来源分为三类:

自有平台产品

阅文集团自有平台产品包括网站和移动APP,如起点中文网、创世中文网及云起书院。自有平台产品收入全额入账。

2017年自有平台收入19.4亿,同比增长83.7%;2018年自有平台收入22.1亿,增速骤然降至13.8%;2019年自有平台收入24.3亿,同比增速跌破10%。

腾讯产品自营渠道

“腾讯产品自营渠道”包括手机QQ、QQ浏览器、腾讯新闻及微信读书等,所获收入全额入账。

2018年来自腾讯渠道的收入为9.52亿,占在线阅读收入的24.9%,较2017年有所下降。2019年进一步降到8.36亿,占比22.5%。腾讯渠道对阅文举足轻重,但收入连续三年下降,说明腾讯光环“含金量”仅此而已。

第三方平台

通过百度、搜狗等第三方平台所获收入,双方按比例分账。财报未披露分账比例,鉴于SP与电信运营商按6:4的比例分账,不妨假设阅文能拿到用户实付金额的40%。

2019年,来自第三方平台收入为4.5亿,同比下降32.2%。

阅文集团在线业务增长已然乏力。

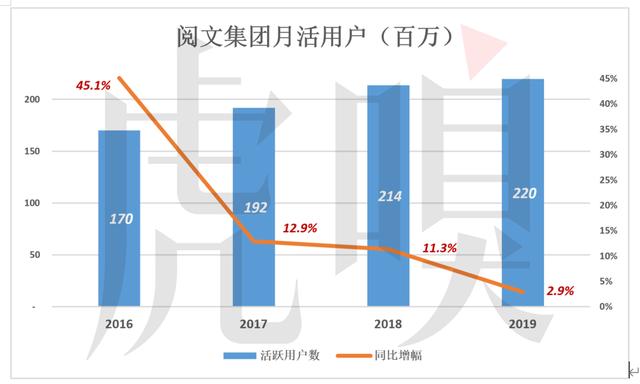

2019年,阅文集团自有平台及腾讯渠道平均月活用户数达2.2亿(阅文平台、腾讯渠道大致各占50%),同比增幅仅2.9%。

“看热闹”增速趋近于零,肯花钱的直接滑落。

2017年6月,付费用户数冲高到1150万后开始回落,2019年月均980万。付费率亦从2017年的5.8%降至2019年的4.5%。好消息是,用户人均月消费从20.5元增至25.3元。

2017年、2018年和2019年,阅文集团在线业务毛利润分别为18.9亿、21.3亿和21.1亿。2019年毛利润同比下降0.8%。

阿梦梦

阅文集团在线业务增长已然乏力。

10-02 19:39